Wird der Grundsatz der Gleichbehandlung von Inländern aufgehoben?

Das deutsche Steuerrecht basiert grundsätzlich auf dem Gleichbehandlungsgrundsatz, welcher sicherstellt, dass alle Steuerpflichtigen unter vergleichbaren Umständen gleich behandelt werden.

Die hier beschriebene Maßnahme der Bundesregierung zur Steuerfreistellung von Teilen des Bruttolohns für neu zugewanderte Fachkräfte könnte auf den ersten Blick als Verstoß gegen diesen Grundsatz erscheinen, da sie eine bestimmte Gruppe – nämlich ausländische Fachkräfte – begünstigt.

Allerdings gibt es im Steuerrecht auch spezifische Regelungen und Ausnahmen, die darauf abzielen, wirtschaftliche oder gesellschaftliche Ziele zu fördern.

In diesem Fall handelt es sich um eine gezielte Maßnahme zur Bekämpfung des Fachkräftemangels und zur Stärkung der internationalen Wettbewerbsfähigkeit Deutschlands.

Solche Ausnahmen können gerechtfertigt sein, wenn sie einem überwiegenden öffentlichen Interesse dienen und verhältnismäßig sind.

Diesen Grund erkenne ich nicht: Seit 2015 wird uns suggeriert, dass von diesen Personen, die illegal in unser Land einreisen, der angebliche Fachkräftemangel behoben wird.

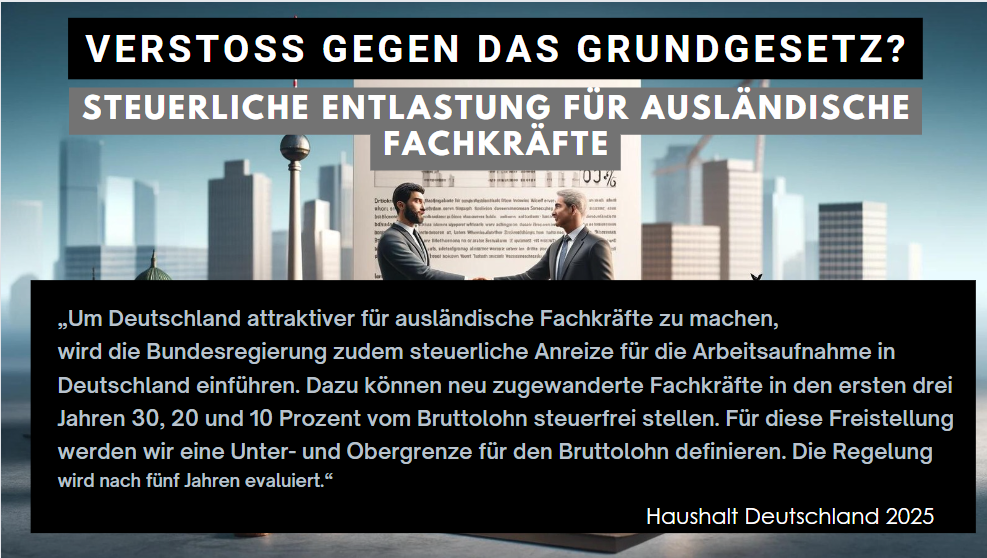

Im vorliegenden Beispiel wird eine zeitlich befristete Steuervergünstigung für neu zugewanderte Fachkräfte eingeführt, die 30, 20 und 10 Prozent des Bruttolohns in den ersten drei Jahren steuerfrei stellt.

Diese Regelung soll Deutschland als Arbeitsort attraktiver machen und ist Teil einer Strategie zur Gewinnung hochqualifizierter Arbeitskräfte.

Ob diese Maßnahme letztlich mit dem Gleichbehandlungsgrundsatz vereinbar ist, hängt von ihrer rechtlichen und verfassungsrechtlichen Prüfung ab.

Hierbei spielen Aspekte wie die Notwendigkeit der Maßnahme, ihre Verhältnismäßigkeit und der konkrete Nachweis des öffentlichen Interesses eine zentrale Rolle. Darüber hinaus wird die Regelung nach fünf Jahren evaluiert, was eine Überprüfung der Effektivität und der rechtlichen Angemessenheit sicherstellen soll.

Eine genaue rechtliche Bewertung kann jedoch nur durch eine eingehende juristische Prüfung und mögliche Entscheidungen durch zuständige Gerichte erfolgen.

{kind=link}